Thưởng cuối năm, thưởng quý, thưởng dự án, thưởng đột xuất – đó là những khoản thu nhập mang tính “bổ sung”, không nằm trong dòng tiền cố định hàng tháng. Vấn đề không nằm ở số tiền lớn hay nhỏ, mà ở cách xử lý khoản tiền này. Giữ lại tiêu dùng, gửi tiết kiệm, đầu tư tài sản rủi ro, hay chuyển sang một dạng tích lũy hữu hình như vàng?

Trong bối cảnh nhiều người có xu hướng chi tiêu mạnh tay khi nhận thưởng, chiến lược “mỗi lần có thưởng mua 1 phân vàng” nổi lên như một cách tự động hóa kỷ luật tài chính. Câu hỏi đặt ra không phải là vàng có tốt hay không, mà là: mô hình mua vàng 1 phân theo chu kỳ thưởng có hợp lý về mặt tài chính và tâm lý hay không?

Bài viết này phân tích toàn diện từ góc độ quản trị tài sản cá nhân, hành vi tài chính và tính thanh khoản thực tế.

1. Hiểu đúng về vàng 1 phân trong tích lũy cá nhân

Trong hệ đo lường vàng tại Việt Nam, 1 phân tương đương 0,1 chỉ. Đây là đơn vị nhỏ, phù hợp với người có dòng tiền hạn chế hoặc muốn chia nhỏ tài sản để dễ xoay vòng.

Vàng 24K (9999) là vàng có độ tinh khiết cao, thường được lựa chọn cho mục đích tích trữ thay vì trang sức. Tính chất quan trọng của vàng 24K:

Hàm lượng vàng gần như tuyệt đối.

Ít bị hao hụt giá trị do pha tạp.

Phù hợp cho lưu trữ dài hạn.

Dễ quy đổi khi cần thanh khoản.

Mua 1 phân vàng mỗi lần có thưởng không phải là một hành động đầu cơ, mà là một phương pháp chuyển thu nhập không thường xuyên thành tài sản vật chất có khả năng giữ giá trị.

2. Tâm lý tiêu dùng khi có thưởng và cơ chế “neo tài sản”

Tiền thưởng thường bị xem là “tiền ngoài kế hoạch”. Theo tâm lý học hành vi, con người có xu hướng chi tiêu mạnh hơn với khoản tiền không thuộc lương cố định. Điều này dẫn đến:

Tăng chi tiêu không cần thiết.

Mua sắm theo cảm xúc.

Thiếu chiến lược dài hạn.

Khi bạn đặt quy tắc: “Cứ có thưởng là mua 1 phân vàng”, bạn đang thiết lập một cơ chế neo tài sản. Khoản thưởng không còn là tiền để tiêu, mà là nguyên liệu để chuyển hóa thành tài sản.

Cơ chế này tạo ra ba hiệu ứng:

Tự động hóa kỷ luật.

Giảm xung đột nội tâm giữa tiêu và giữ.

Tạo cảm giác tiến bộ tài chính theo thời gian.

3. Mua vàng 1 phân mỗi lần có thưởng có phải là chiến lược trung bình giá?

Về bản chất, nếu bạn nhận thưởng nhiều lần trong năm và đều đặn mua vàng 1 phân, bạn đang áp dụng một dạng trung bình giá theo chu kỳ thu nhập.

Thay vì chờ “giá đẹp” hay cố đoán đỉnh đáy thị trường, bạn:

Mua khi có dòng tiền phát sinh.

Không phụ thuộc vào cảm xúc thị trường.

Không cố timing.

Điểm cốt lõi của phương pháp này là phân bổ theo dòng tiền thực tế, không theo dự đoán giá. Trong dài hạn, việc tích lũy đều đặn thường hiệu quả hơn việc cố gắng bắt đáy.

4. Lợi thế của đơn vị nhỏ: Tính linh hoạt và thanh khoản

Vàng 1 phân mang lại một ưu thế mà vàng khối lượng lớn không có: tính chia nhỏ khi cần sử dụng.

Nếu bạn tích lũy 10 phân qua 10 lần thưởng, bạn có 10 đơn vị độc lập. Khi cần tiền gấp, bạn có thể bán từng phần nhỏ thay vì buộc phải bán toàn bộ.

Điều này đặc biệt quan trọng trong quản trị rủi ro cá nhân:

Không phải giải ngân toàn bộ tài sản.

Giảm áp lực thanh khoản.

Dễ tái cơ cấu danh mục.

5. Khi nào nên áp dụng chiến lược này?

Chiến lược “có thưởng là mua 1 phân vàng” phù hợp trong các trường hợp sau:

Người đã có quỹ dự phòng tiền mặt.

Không cần dùng khoản thưởng cho nghĩa vụ tài chính cấp bách.

Muốn tích lũy tài sản hữu hình.

Có thu nhập thưởng định kỳ theo quý, theo năm.

Ngược lại, nếu bạn chưa có quỹ dự phòng 3–6 tháng chi phí sinh hoạt, việc chuyển toàn bộ thưởng sang vàng có thể làm giảm tính linh hoạt tiền mặt.

6. Vàng như một công cụ phòng ngừa lạm phát thụ động

Trong dài hạn, vàng thường được xem là công cụ lưu trữ giá trị. Mục tiêu không phải tạo lợi nhuận đột biến, mà là bảo toàn sức mua.

Khi bạn tích lũy vàng từ tiền thưởng, bạn đang:

Chuyển thu nhập biến động thành tài sản hữu hình.

Giảm rủi ro tiền mất giá theo thời gian.

Tạo lớp đệm tài sản ngoài hệ thống tiền tệ.

Đây là tư duy phòng thủ, không phải đầu cơ.

7. Tính kỷ luật quan trọng hơn quy mô

1 phân vàng không lớn. Nhưng 1 phân lặp lại nhiều lần tạo ra kết quả đáng kể.

Ví dụ logic tích lũy:

Thưởng Tết: 1 phân

Thưởng quý 1: 1 phân

Thưởng dự án: 1 phân

Thưởng cuối năm: 1 phân

Qua nhiều năm, số lượng tăng dần mà không gây áp lực tài chính.

Điểm mạnh của mô hình này không nằm ở quy mô mỗi lần mua, mà ở tính đều đặn và không gián đoạn.

8. Lưu ý quan trọng khi mua vàng tích lũy

Khi xác định mua vàng để tích lũy dài hạn, cần chú ý:

Chọn vàng 24K (9999).

Mua từ đơn vị uy tín.

Có hóa đơn, chứng từ rõ ràng.

Đảm bảo chất lượng và độ tinh khiết.

Tránh các loại vàng pha hoặc trang sức nếu mục tiêu là lưu trữ giá trị.

Đối với người tích lũy từng phân nhỏ, yếu tố phí gia công là vấn đề thực tế. Nếu phí gia công cao, phần chi phí này sẽ làm giảm hiệu quả tích lũy theo thời gian.

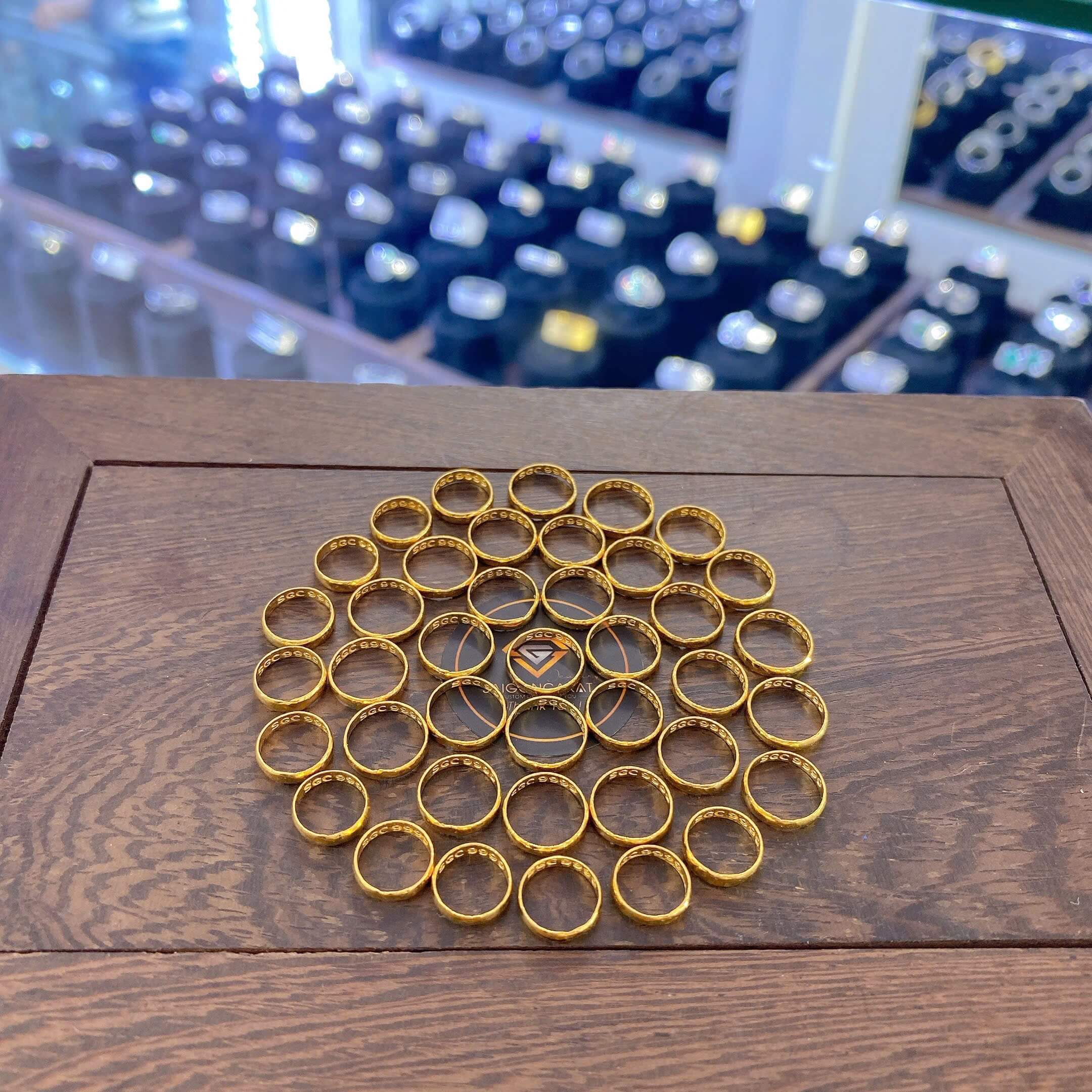

9. Giải pháp tích lũy vàng 1 phân từ SaigonCarat

Một trong những lựa chọn đáng chú ý trên thị trường hiện nay là SaigonCarat.

Đơn vị này cung cấp vàng 24K (9999) dành cho người mua tích lũy với các quy cách:

1 phân

2 phân

5 phân

Chỉ tập trung vào các loại này, phù hợp với chiến lược tích lũy theo từng bước.

Điểm đặc biệt là không tính phí gia công. Đối với người mua vàng khối lượng nhỏ nhiều lần, yếu tố này có ý nghĩa thực tế vì:

Giảm chi phí tích lũy dài hạn.

Tăng hiệu quả giữ giá trị.

Tránh hao hụt vô hình khi mua đi mua lại.

Với người áp dụng chiến lược “mỗi lần có thưởng mua 1 phân”, việc không phát sinh phí gia công giúp tối ưu hóa kết quả tích lũy theo thời gian.

10. So sánh: Tiêu hết thưởng vs. Chuyển thưởng thành vàng

Nếu tiêu toàn bộ tiền thưởng:

Không tạo ra tài sản.

Không tăng năng lực phòng thủ tài chính.

Phụ thuộc hoàn toàn vào lương cố định.

Nếu chuyển thưởng thành vàng:

Hình thành tài sản hữu hình.

Tạo lớp bảo vệ trước biến động kinh tế.

Xây dựng thói quen tích lũy tự động.

Sự khác biệt nằm ở hệ quả dài hạn, không phải cảm giác ngắn hạn.

11. Rủi ro cần nhìn thẳng

Không có tài sản nào hoàn toàn không rủi ro.

Vàng có thể:

Biến động giá trong ngắn hạn.

Không tạo dòng tiền như cổ tức hay lãi suất.

Phụ thuộc vào thị trường.

Do đó, vàng không nên là toàn bộ danh mục tài sản. Nó nên là một phần trong cấu trúc phân bổ hợp lý.

Chiến lược “mua 1 phân mỗi lần có thưởng” giúp giới hạn quy mô rủi ro vì:

Không dồn vốn lớn một lần.

Phân bổ theo thời gian.

Không vay mượn để mua.

12. Góc nhìn dài hạn: Sức mạnh của sự lặp lại

Tích lũy tài sản không phụ thuộc vào một quyết định lớn, mà phụ thuộc vào nhiều quyết định nhỏ lặp lại.

Nếu bạn duy trì nguyên tắc trong 5–10 năm, số lượng vàng tích lũy từ tiền thưởng có thể trở thành một phần đáng kể trong tổng tài sản cá nhân.

Điểm quan trọng nhất là tính hệ thống:

Có thưởng → Mua 1 phân.

Không suy nghĩ lại mỗi lần.

Không bị ảnh hưởng bởi cảm xúc thị trường.

Kết luận: Có nên mua vàng 1 phân mỗi khi có thưởng?

Nếu mục tiêu là:

Tăng kỷ luật tài chính.

Tạo tài sản hữu hình.

Phòng ngừa rủi ro dài hạn.

Hạn chế tiêu xài cảm tính.

Thì việc mua vàng 1 phân mỗi lần có thưởng là một chiến lược hợp lý.

Chiến lược này không yêu cầu vốn lớn, không cần dự đoán thị trường, không tạo áp lực tài chính. Nó dựa trên nguyên tắc đơn giản: chuyển thu nhập bất thường thành tài sản bền vững.

Với sự hỗ trợ từ những đơn vị như SaigonCarat – cung cấp vàng 24K (9999) loại 1 phân, 2 phân, 5 phân và không tính phí gia công – người mua có thể triển khai mô hình tích lũy một cách thực tế và hiệu quả.

Cuối cùng, câu hỏi không còn là “giá vàng sẽ tăng hay giảm”, mà là: bạn có muốn mỗi lần nhận thưởng trở thành một bước tiến tài chính dài hạn hay không.